热线:010-65186608

热线:010-65186608

越南投资法律风险防范

来源:互联网 作者:未知 时间:2024-04-16

越南投资法律风险防范

引言

越南是中国“一带一路”计划的沿线重要邻国,也被视为中国“一带一路”投资关注的优先对象,而它低廉的劳动力成本以及出口原产地等优势同样也吸引着其他国家外资企业的进入,再加上越南对外开放程度较高,较大力度的优惠政策以及RCEP(区域全面经济伙伴关系)的推进使得越南饱受海外投资者的青睐,掀起赴越南投资的热潮。

据计划投资部外资司统计,2024年前2个月越南引进外资增长近39%,截至2月20日,2024年外国投资者(FDI )新增注册资本、调整及出资和购买股份(GVMCP)总额超过42.9亿美元, 同比2023年增长38.6%。其中新增注册资本总额超过36亿美元,是去年同期的两倍多,新加坡以超过20.8亿美元的总投资资本领先,占总投资资本的48.5%,比2023年同期高出2.1倍多。中国香港以近5.257亿美元排名第二,占总投资资本的12.2%,较同期高出近5.1倍。从项目数量来看,中国是新投资项目数量的领先伙伴(占比32.3%)。

但是,越南在外商投资行业、投资项目等很多方面仍存在较多限制性规定,使得外商投资面临一定不确定性,在这个充满机遇和挑战的市场中,了解越南的投资法律环境是每一个投资者必须面对的问题。这篇文章将结合越南投资环境中比较常见的以及投资人比较关注一些法律问题的进行介绍,为投资者提供参考,以提示投资人把控投资风险,提高投资收益。

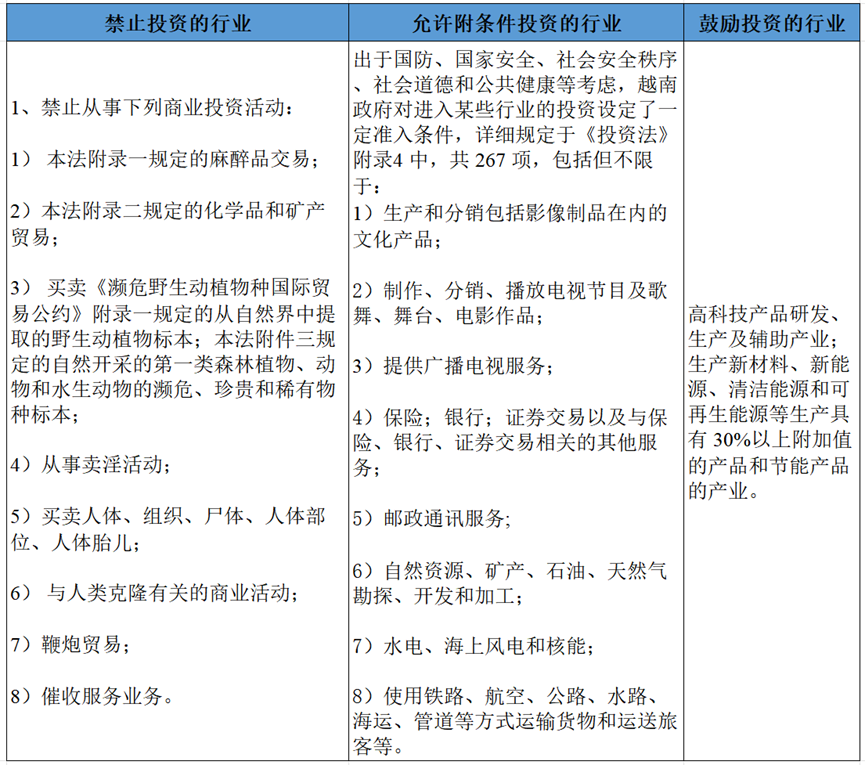

一、越南外资准入相关法律规定(禁止、附条件允许、鼓励外商投资的行业)

与多数国家类似,越南对外商投资的也存在准入限制,根据越南自2021年1月1日起施行的《投资法》,对明确禁止、附条件允许以及鼓励外商投资的行业作出了规定,具体如下:

越南的大多数行业允许100%的外商独资,例如贸易、制造业等。但在某些行业,外商投资需要满足特定条件。例如,在金融领域,外商在越投资银行业的持股比例上限为20%,外商对越南非银行信贷机构(如金融公司)的持股比例上限为50%;在物流领域,涉及集装箱处理业务的物流公司的外资持股比例上限为50%;若公司业务仅涉及报关业务,虽然外资持股比例没有上限,但外商必须与越南当地企业合资设立报关公司。所以中国企业赴越投资需要遵守越南的外国投资准入要求。

二、越南投资方式的相关规定

根据越南《投资法》,外国投资者可选择投资领域、投资形式、融资渠道、投资地点和规模、投资伙伴及投资项目活动期限。外国投资者可登记注册经营一个或多个行业;根据法律规定成立企业;自主决定已登记注册的投资经营活动。根据投资的性质,交易应通过直接投资资本账户(“DICA”)或间接投资资本账户(“ICA”)进行。

1直接投资(DICA):直接投资方式包括:外商独资企业;成立与当地投资商合资的企业;按BOO、BOT、BTO和BT合同方式进行投资;通过购买股份或融资方式参与投资活动管理;通过合并、并购当地企业的方式投资;其他直接投资方式。

2间接投资(ICA):间接投资方式包括:购买股份、股票、债券和其他有价证券;通过证券投资基金进行投资;通过其他中介金融机构进行投资;通过对当地企业和个人的股份、股票、债券和其他有价证券进行买卖的方式投资。间接投资的手续根据证券法和其他相关法律的规定办理。

三、越南有关劳动用工的法律法规

越南规范劳动用工的主要法律是2019年出台的《劳动法》,外商投资企业在越南用工需要遵守社会保险、最低工资标准、劳动合同期限及终止、外籍员工工作许可等规定。

1试用期限:越南要求高等及以上专业和技术水平工作的试用期不超过60天,技术和专业要求一般性水平的工作试用期不超过30天,其他类型工作试用期不超过6天。试用期薪资不少于正式录用薪资的85%。

2工资方面,越南将全国分为四个类别区,实施不同的最低工资标准,四个地区的月最低工资标准在468万越盾(约1,381元人民币)到325万越盾(约947元人民币)之间。工作日有加班、夜班的需发放最低150%的工资,休息日时需发放双倍工资作为加班费。

3法定保险方面,雇主及雇员应参与必要的社会保险、医疗保险、失业保险。其中社会保险项目,用工单位和雇员缴纳标准分别相当于雇员月基本工资的17.5%和8%;医疗保险项目分别是3%和1.5%;失业保险项目均为1%。

4终止劳动合同方面,雇主终止劳务合同时,应事先通报雇员。双方签订无固定期限劳动合同的应至少提前45天告知;合同劳动期限在12个月至36个月的,应当至少提前30天告知;合同劳动期限在12个月以下的,应提前三天告知。辞退劳动者时,雇主须按每年半个月工资及奖金支付补偿。

四、主要税赋和税率

1越南是以间接税为主的国家,越南的内资和外资企业适用统一的税收标准,越南公司的企业所得税一般为20%,但如涉及油气勘探、开发等特定行业,则将适用32%至50%不等的税率。

2现行税制中的主要税种有:增值税、进出口税、特别销售税、企业所得税、油气税、个人所得税、利润转至境外税、房屋土地税、自然资源税、土地使用权转让税、农业土地使用税、印花税等。

五、越南对外国投资的优惠政策

越南政府对于部分投资项目提供了包括企业所得税优惠,免征进口税,减免土地使用金、土地使用税,加速折旧等优惠鼓励政策。

1企业所得税优惠:越南的企业所得税税率一般为20%,外国投资者投资于越南政府鼓励行业或特定地区,企业可享有所得税优惠,适用10%、15%或17%的企业所得税税率,并享受“四免九减半”(即企业自盈利起4年免征企业所得税,其后9年减半征收)或“六免十三减半”的优惠政策。

2土地优惠政策:对于外国投资者,越南政府提供了土地使用权、减免土地租金、延长租赁期限、提供土地出让优惠等方面的利好政策。

3区域性优惠政策:优惠区域分为经济社会条件特别困难地区和困难地区两大类,分别享受特别鼓励优惠及鼓励优惠政策。例如,给予企业所得税优惠,实行免税和减税政策;实行进出口关税优惠政策,对于相应的出口产品生产加工实行免征出口关税或退税;减免土地租用费,以更优惠价格出租给投资商

六、企业赴越南投资的法律建议

根据相关投资报告,在越南的多数外国投资者都曾在土地、税务和劳动人事等事项方面遭遇困难,因此,企业如选择前往越南投资,在作出相应投资决策前予以充分考虑和权衡,避免因仓促决策而遭受大额损失。

如果最终决定前往越南投资,应注意采取必要的风险防范措施。具体建议如下:

1、熟悉越南法律规范

中国企业在赴越南投资前,应对越南投资的法律环境具备基本认识,包括上文所提到的:越南市场的准入规则和负面清单、投资壁垒、劳动政策等。

2、对合作伙伴展开尽职调查

中国企业在越南投资时需要谨慎选择合作伙伴。在与合作伙伴正式签署合作文件之前,建议对合作伙伴展开尽职调查,以确认合作伙伴是否存在欺瞒现象,确认其是否有合作实力、是否与其描述情况相符,是否具有其所宣传的资源、许可证、土地、资产等。

3、购买海外保险

越南的法律环境不稳定,还存在征收和国有化的情况。中国企业可以通过购买海外保险的形式降低风险。可供选择的海外保险主要包括两种,一种是中国专门承办跨国投资政治风险的保险机构,即中国出口信用保险公司承保的海外投资保险业务,主要针对中国投资者在海外投资时面临的政治风险,险别包括征收险、汇兑险、战乱险以及政府违约险;另一种是多边投资担保机构(“MIGA”)承保的海外投资,其在《多边投资担保机构公约》下设立,系世界银行集团的一员。

4、聘请专业法律团队

考虑到越南对外国投资者的投资存在方方面面的限制,建议中国企业应当尽早聘请专业顾问团队以确保对越南的投资活动的合规性。通过品质专业团队展开尽职调查,起草公司设立文件或收购交易文件,取得相关许可证照,以助力企业顺利完成对越南的投资活动。

CONTACT

CONTACT【马上咨询天斗律师,争取最佳时机】

-

关注律师微信

-

关注天斗公众号

© 北京天斗律师事务所 版权所有. 京ICP备18057916号-1  京公网安备:11010102003818号

京公网安备:11010102003818号